Începând cu anul 2017, Serviciul Fiscal de Stat (SFS) a devenit o singură entitate juridică de drept public, urmare a reformei inițiate în anul 2016. Modernizarea realizată a avut ca scop principal îmbunătățirea serviciilor oferite contribuabililor, precum şi ridicarea nivelului de conformare benevolă la onorarea obligațiilor fiscale față de buget, care, de altfel, reprezintă una din atribuțiile de bază ale SFS în domeniul administrării fiscale, statuată la art. 133 alin. (2), pct. 9) din Codului fiscal (CF).

Începând cu anul 2017, Serviciul Fiscal de Stat (SFS) a devenit o singură entitate juridică de drept public, urmare a reformei inițiate în anul 2016. Modernizarea realizată a avut ca scop principal îmbunătățirea serviciilor oferite contribuabililor, precum şi ridicarea nivelului de conformare benevolă la onorarea obligațiilor fiscale față de buget, care, de altfel, reprezintă una din atribuțiile de bază ale SFS în domeniul administrării fiscale, statuată la art. 133 alin. (2), pct. 9) din Codului fiscal (CF).Un segment aparte, de o prioritate sporită, a constituit şi modernizarea serviciilor acordate persoanelor fizicecetățeni.

În acest context, s-a considerat necesar oferirea unor servicii dedicate segmentului de contribuabili persoane fizice care reprezintă acea parte a societății care participă direct/indirect semnificativ la realizarea părții de venituri ale bugetului RM.

Astfel, în contextul executării art. 133 alin. (2), pct. 35) din CF care prevede că „în realizarea funcțiilor sale, Serviciul Fiscal de Stat în domeniul administrării fiscale stabilește criteriile de selectare a contribuabililor mari și aprobă lista acestora”, de către SFS a fost aprobată baza normativă necesară precum şi realizat exercițiul de selectare conform informațiilor disponibile din Sistemul informațional al SFS.

În baza Ordinului IFPS nr. 1387/2016 au fost aprobate criteriile de selectare a persoanelor fizice ce sunt incluse în lista contribuabililor mari, precum şi numărul maxim de persoane fizice ce pot avea acest statut. Pe parcursul anului 2017, odată cu procesul de administrare fiscală au fost identificate noi oportunități în

partea ce ține de înțelegerea comportamentului fiscal al acestei categorii de contribuabili, astfel, arhitectura profilului de contribuabil mare persoană fizică, care anterior era bazată doar pe examinarea veniturilor obținute, a fost complementată cu indicatori ce ar demonstra/identifica modul de viață, activele deținute şi dinamica patrimoniului în general.

1) sunt rezidenți fiscali ai Republicii Moldova;

2) veniturile obținute pentru ultimele trei perioade fiscale anterioare perioadei fiscale de gestiune depăşesc cumulativ suma de 3 mil. lei;

3) valoarea cumulativă a activelor deținute în perioada ultimului an fiscal depăşeşte 50 mil. lei.

La stabilirea listei persoanelor fizice nu au fost luate în considerare persoanele fizice din regiunea Transnistreană. Urmare a modificărilor operate, în temeiul Ordinului SFS nr. 516/2017, a fost modificată lista persoanelor fizice contribuabili mari. Astfel, numărul persoanelor fizice contribuabili mari, pentru anii 2017-2019, constituie 552 persoane.

În momentul de faţă, spectrul larg de servicii oferite de către SFS oricărei persoane fizice este complementat pentru persoanele fizice contribuabili mari cu servicii de consultanță dedicate, având în vedere activitatea desfășurată și interesele în diferite domenii: economic, caritate, investiții etc. În acest fel, instrumentele de analitică predictivă utilizate, coroborate cu prevederile legislației, asistă și influențează pozitiv asupra nivelului de credibilitate și satisfacție față de activitatea SFS.

Înțelegând importanța, impactul major în societate, precum şi sensibilitatea informației aferente persoanelor fizice contribuabili mari, ne propunem să ilustrăm populația contribuabililor mari persoane fizice prin indicatori comparativi ai anilor 2017-2018, pentru a evidenția principalele caracteristici de ordin fiscal ale acestora reieşind din informația deținută de SFS.

Considerațiuni generale

Cu referire la repartizarea geografică a persoanelor fizice contribuabili mari (după viza de reşedință, domiciliu şi/ sau locul desfăşurării activității profesionale în domeniul justiției), majoritatea lor activează în municipiul Chişinău. Numărul acestora, în anul 2019, fiind de 464 persoane sau 84,06% din numărul total persoane fizice contribuabili mari. Alte 20 persoane fizice contribuabili mari (3,62%) sunt înregistrate în municipiul Bălți.

Cu referire la repartizarea persoanelor fizice contribuabili mari în funcție de gender, 425 din persoane fizice sau 77% sunt bărbați. Restul 127 persoane fizice contribuabili mari reprezintă femei.

Vârstă medie a persoanelor fizice contribuabili mari pentru anul 2019 este de 51 de ani. Cea mai tânără persoană fizică are 24 de ani, cea mai vârstnică — 85 de ani. Cea mai tânără femeie are împliniți 24 ani, iar cea mai vârstnică femeie – 80 ani. Totodată, cel mai tânăr bărbat este de 26 ani, pe când cel mai vârstnic este de 85 ani. Majoritatea persoanelor fizice contribuabili mari au vârsta cuprinsă între 40-49 ani – 37,32% (206 persoane) şi între 50-59 ani – 29,35% (162 persoane) (Figura 4). În acelaşi timp, 8 persoane fizice au vârsta de până la 30 ani, 60 persoane fizice au vârsta cuprinsă între 30 şi 39 ani şi 116 persoane fizice au depăşit vârsta de 60 ani.

Venituri obținute/declarate

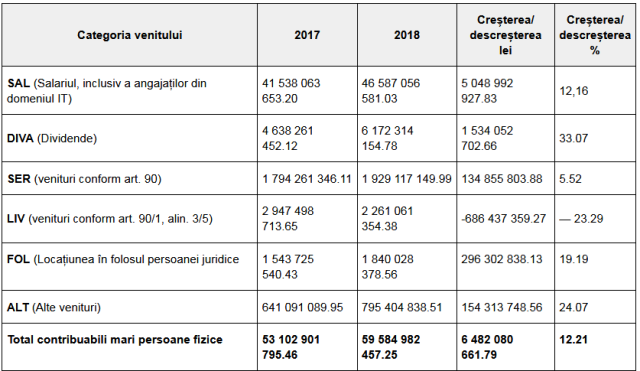

Conform informațiilor din Notele de informare prezentate de patroni şi declarațiile cu privire la impozitul pe venit, pentru anul 2018, de către persoanele fizice au fost obținute/declarate venituri în sumă totală de 59,58 mld. lei. Comparativ cu anul precedent, suma veniturilor obținute/declarate s-a majorat cu 6,48 mld. lei sau cu 12,21% (Tabelul 1).

În structura veniturilor obținute/declarate, pentru anul 2018, cea mai mare pondere o dețin veniturile sub formă de salariu, inclusiv salariul angajaților din domeniul IT, care au constituit 46,59 mld. lei sau 78,19% din totalul veniturilor obținute/declarate. Comparativ cu perioada fiscală 2017, veniturile respective s-au majorat cu 12,16% sau cu 5,05 mld. lei. Alte peste 6,17 mld. lei au fost obținute/declarate de către persoanele fizice pentru veniturile sub formă de dividende, acestea au constituit 10,36% din suma totală a veniturilor obținute/ declarate. Veniturile sub formă de dividende, de asemenea s-au majorat în anul 2018 comparativ cu anul 2017, creşterea a constituit 1,54 mld. lei sau 33,07%.